Тред выходного дня: Зачем вам личный финансовый план на 50 лет?

1/ Давайте начнем с аксиомы: к тому моменту как мы выйдем на пенсию (для большинства из нас пройдет порядка 30+ лет) пенсионная система России (да и в других странах скорее всего) схлопнется

2/ В мире просто становится слишком много стариков и слишком мало работающих людей. И дальше будет только хуже. Так что расчитывать на государственную пенсию никому из нас не приходится. В лучшем случае схлопнется только пенсионная система, а не чего похуже.

3/ Это была плохая новость, но есть и хорошая. За свою жизнь практически каждый (из тех кто работает в IT) станет мультимиллионером (рублевым, но все же). Давайте считать: каждые 100 тыс рублей зарплаты в месяц складываются в 1,2млн в год. 1,2 млн в год = 50млн за 40 лет.

4/ Проблема в том что большую часть денег вы потратите. Но вот сколько и на что? И действительно ли это то, что вам нужно? И какие финансовые решения вы примете?

5/ Долгосрочный финансовый план не только дает уверенность, визуализируя и конкретизируя рост вашего капитала. Он позволяет вам точно рассчитать на какие расходы и когда вы можете замахнуться.

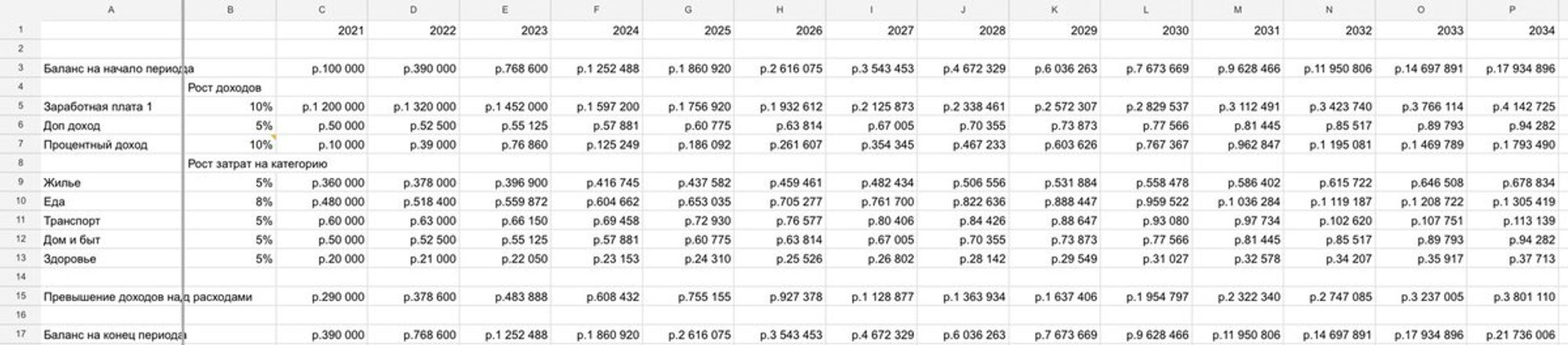

6/ Итак, открываем эксель и начинаем рисовать. Запишем в первый столбец названия своих источников дохода (зарплата, допдоход и обязательно процент на остаток капитала!) - загляните на несколько сообщений ниже чтобы увидеть пример заполненной таблицы.

7/ Затем во 2ой столбец % роста этих показателей (например 10% индексации зп в год и 10% годовых на остаток - для фонодового рынка это вполне отражает историческую реальность; кто знает что ждет нас в будущем, но в прошлом среднегодовая доходность индексов была 10-12% в долларах)

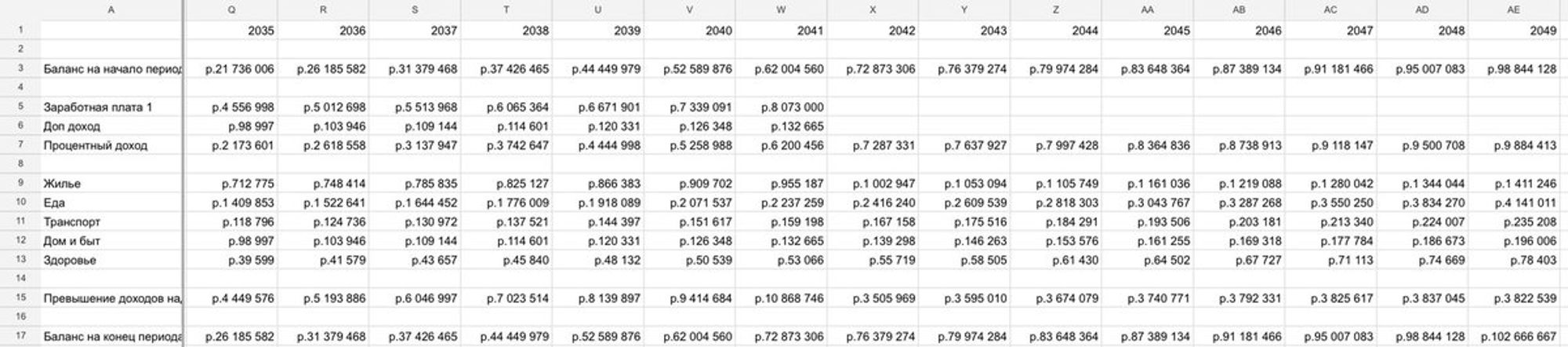

8/ Затем ниже запишем категории расходов и % роста этих расходов год к году (инфляцию никто не отменял + можно заложить некоторый рост уровня жизни при желании). И выведем остаток на начало и конец года. А затем протянем эти формулы на следующие пару десятков лет (см. скриншоты)

9/ Скорее всего, если ваша норма сбережений составляет (как в модельном примере) приличные 20-30%, вы получите десятки миллионов рублей сбережений на горизонте 20-30 лет, то есть до условного выхода на пенсию.

10/ Теперь самое время запланировать крупные покупки, путешествия, покупку автомобилей, недвижимости и т.д. Возможно вы возьмете кредиты на какие то из этих покупок и соответственно, внесете выплаты по ним в план расходов. Все это ухудшит динамику роста вашего капитала.

11/ Но магия сложного процента все равно неизбежно будет увеличивать ваш капитал даже без постоянного источника доходов (зарплаты и тд).Главное - чтобы теперь у вас есть инструмент для моделирования разных вариантов, и вы можете увидеть долгосрочные последствия принятых решений.